ابلاغ شروط سهگانه معافیت مالیاتی مناطق آزاد تجاری

بخشنامه چگونگی اعمال معافیت موضوع ماده ۱۰ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ در رابطه با مناطق آزاد تجاری-صنعتی ابلاغ شد.

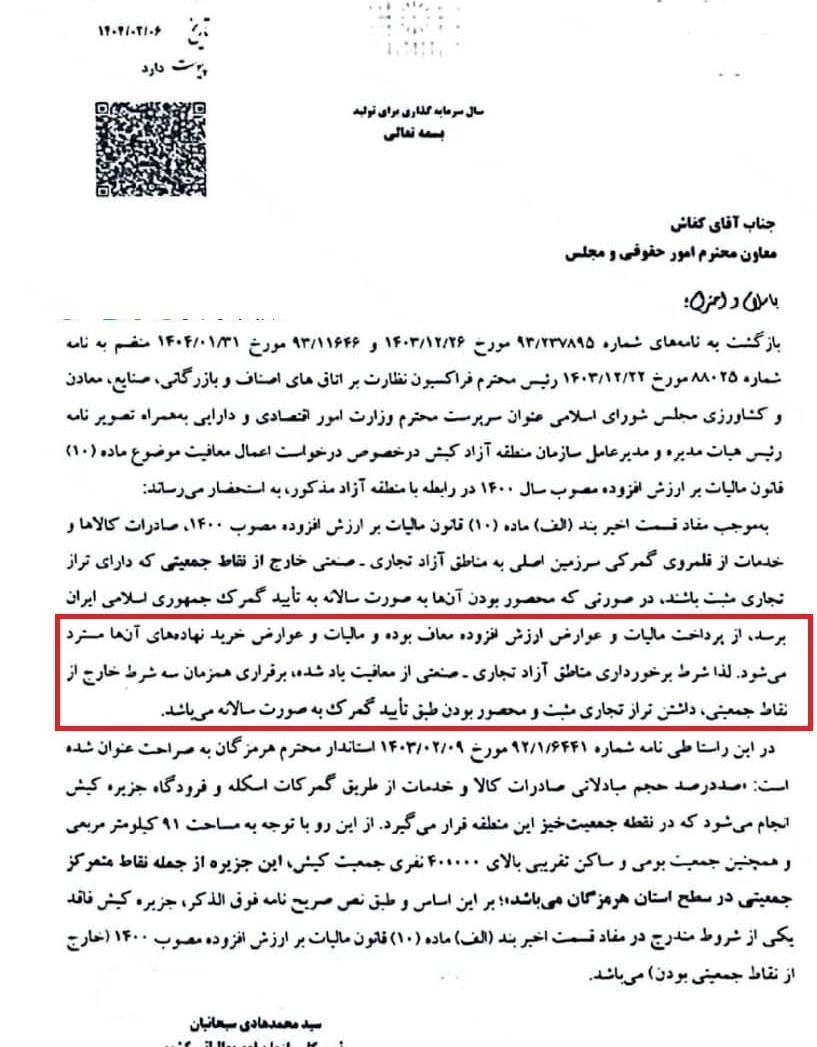

به گزارش اکوایران، بر اساس مکاتبه مورخ ششم خردادماه 1404 رئیس کل سازمان امور مالیاتی کشور با معاون حقوقی و امور مجلس وزارت امور اقتصادی و دارایی، نحوه اعمال معافیت موضوع ماده ۱۰ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰ برای مناطق آزاد تجاری-صنعتی مورد تأکید قرار گرفته است.

در این نامه، سه شرط همزمان برای برخورداری مناطق آزاد از معافیت مالیات بر ارزش افزوده تصریح شده است:

۱. خارج بودن از نقاط جمعیتی متمرکز

۲. داشتن تراز تجاری مثبت

۳. محصور بودن منطقه به تأیید گمرک جمهوری اسلامی ایران

در پی این مکاتبه، موضوع درخواست معافیت مالیاتی منطقه آزاد کیش نیز مورد بررسی قرار گرفت. این منطقه در ادعای خود اعلام کرده بود با توجه به فعالیتهای تجاری و صنعتی، مشمول معافیت مالیاتی موضوع ماده ۱۰ قانون مالیات بر ارزش افزوده است.

اما سازمان امور مالیاتی در پاسخ به این درخواست، با استناد به نامه استاندار هرمزگان به شماره 96/1/646 مورخ ۱۴۰۳/۰۲/۰۹، اعلام کرده است که با توجه به جمعیت ساکن بیش از ۴۰ هزار نفر در جزیره کیش و قرارگیری آن در محدوده نقاط جمعیتخیز استان، شرط «خارج از نقاط جمعیتی بودن» در این منطقه برقرار نیست. بنابراین، منطقه آزاد کیش فاقد شرایط لازم برای برخورداری از معافیت مالیاتی ارزش افزوده است.

بر اساس ماده ۱۰ قانون مالیات بر ارزش افزوده، هدف از ارائه این معافیتها، حمایت از مناطق کمتر توسعهیافته، غیرمسکونی و با ظرفیت رشد اقتصادی است. اما توسعه گردشگری، تمرکز جمعیت و گسترش فعالیتهای شهری در کیش باعث شده که این منطقه در چارچوب مدنظر قانونگذار قرار نگیرد.

از سوی دیگر، گمرک جمهوری اسلامی ایران نیز تأکید کرد که تنها مناطقی که دارای تراز تجاری مثبت بوده و شرط محصور بودن آنها تأیید شده باشد، میتوانند از این معافیتها بهرهمند شوند.

بررسیها نشان میدهد که موضوع معافیت مالیاتی مناطق آزاد، بهویژه کیش و چابهار همواره یکی از محورهای اصلی بحث در بین ذینفعان بوده است. برخی کارشناسان معتقدند در شرایط فعلی، اعمال معافیتهای هدفمند -برای مثال فقط در بخشهایی خاص از صنعت- میتواند رویکرد مناسبتری برای حمایت از مناطق آزاد باشد.

تیتر یک در اکوایران

پربینندهترینها

-

خیز شورای عالی بورس برای لغو محدودیت دامنه نوسان+ فیلم

-

مشکل بزرگ ترامپ برای توافق با تهران/ چرا سیاست خارجی ترامپ با منطق قدرت ناسازگار است؟

-

نبرد غولها بر سر توافق با تهران؛ ترامپ بهار نئوکانها را به خزان بدل میکند؟

-

وقتی میز مذاکره میچرخد؛ «چرخش بزرگ» خلیج فارس در برابر توافق هستهای

-

خبری امیدبخش برای ایلان ماسک پس از تهدیدهای ترامپ

-

واشنگتن: برای مسئله ایران ۲ راهکار وجود دارد اما زمان رو به پایان است

-

قیمت رهن کامل آپارتمان در تهران ۱۴۰۴ /جدول نرخها در منطقه ۵ تا ۲ میلیارد

-

پیشبینی بورس یکشنبه 18 خرداد 1404/ فشار فروش تخلیه میشود؟

-

نقشه راه ایرانخودرو برای سودآوری

چهره روز

7 ژوئن، مصادف با 17 خرداد، سالروز تولد 65 سالگی اقتصاددانی است که بحران مالی 2008 را پیش بینی کرده بود.